Завантаження…

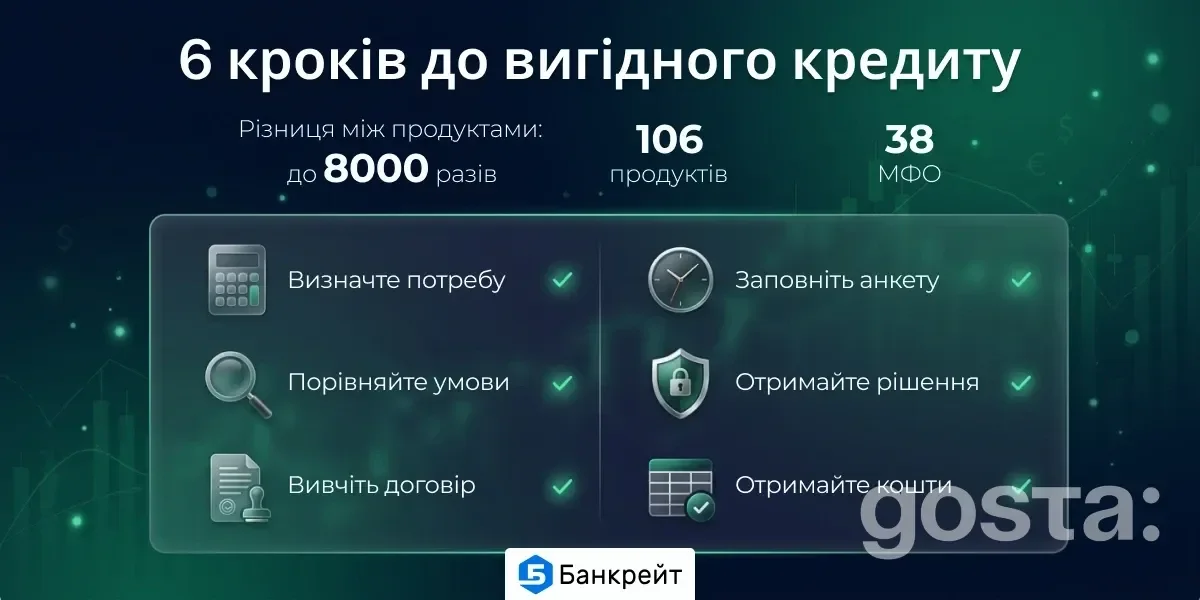

Станом на квітень 2026 року ринок мікрокредитування в Україні налічує 106 продуктів від 38 фінансових компаній – і різниця у вартості між найдешевшим і найдорожчим варіантом сягає 8000 разів. При цьому більшість позичальників обирають кредит за рекламним банером, а не за реальними умовами. Аналітики фінансового ринку підготували покроковий алгоритм, який дозволяє за 15 хвилин відсіяти дорогі пропозиції і знайти вигідний варіант без фінансової освіти.

Українець, якому терміново потрібні 5000 грн, відкриває браузер і бачить десятки пропозицій. Один кредитор обіцяє 0%, інший – 0,5% на день, третій – "без відсотків, тільки сервісний збір". За п'ять хвилин гортання з'являється відчуття, що порівнювати ці продукти неможливо: різні ставки, різні комісії, різна термінологія. Саме на це і розраховано – позичальник, який не може порівняти, обирає найгучнішу рекламу.

Банкрейт – незалежний порівняльний сервіс онлайн кредитів з верифікованими даними від ліцензованих фінансових установ. Ресурс розраховує РРПС для кожного продукту та ранжує пропозиції за реальною вигідністю.

Перше, що бачить позичальник, – денна ставка: 0,01%, 0,5%, 1%. Число маленьке, виглядає нешкідливо. Але рекламна ставка показує тільки одну складову вартості – щоденне нарахування відсотків. Другу складову – комісію за видачу – вона ігнорує повністю.

Практичний підхід: не порівнювати відсотки, а порівнювати фінальну суму до повернення.

Методика проста – відкрити калькулятор на сайті кредитора, ввести потрібну суму і термін, записати підсумок. Потім зробити те ж саме для іншого кредитора. Два числа поруч дають однозначну відповідь, яка пропозиція дешевша, без жодних формул. Цей принцип працює для будь-якої суми й терміну – від 500 грн на тиждень до 20000 грн на місяць.

Наприклад, кредит 5000 грн на 30 днів під 1% щодобово без комісії обійдеться в 6500 грн – переплата 1500 грн. Ця арифметика прозора: 5000 × 0,01 × 30 = 1500. Саме з такого простого множення починається грамотний вибір.

За даними дослідження ринку, 58,5% мікрокредитних продуктів в Україні передбачають комісію за видачу. Середній розмір – 25,3% від суми позики. Тобто при кредиті 5000 грн кожен другий позичальник заплатить додаткові 1265 грн ще до того, як почнуть нараховуватися відсотки.

Комісія ховається в різних місцях: "сервісний збір" у підвалі сайту, "плата за обслуговування" в паспорті продукту, "разовий платіж" у договорі. Назви різні, суть одна – фіксований платіж, який не залежить від терміну користування грошима. Повернули через 3 дні чи через 30 – комісія однакова.

Конкретний приклад. Перша пропозиція: ставка 0,8% на день, комісія 25%. Кредит 5000 грн на 30 днів. Переплата за відсотками: 5000 × 0,008 × 30 = 1200 грн. Комісія: 5000 × 0,25 = 1250 грн. Разом: 2450 грн. Друга пропозиція: ставка 1% на день, комісії немає. Переплата: 5000 × 0,01 × 30 = 1500 грн. Різниця – 950 грн на користь "дорожчого" за ставкою варіанту.

Реальна річна процентна ставка (РРПС) – єдиний показник, що зводить усі витрати в одне число. Він враховує і денну ставку, і комісію, і будь-які додаткові платежі. Медіана РРПС по ринку – 3832%, і ця цифра виглядає шокуюче, але її призначення – не лякати, а давати базу для порівняння.

Практична цінність РРПС проявляється саме при виборі. Два продукти з однаковою сумою і терміном: у першого РРПС 1200%, у другого – 7500%. Перший гарантовано дешевший за повною вартістю, і для цього висновку не потрібна фінансова освіта – достатньо зіставити два числа.

Де знайти РРПС? Кредитори зобов'язані вказувати його в паспорті кредитного продукту – це вимога Закону про споживче кредитування. Документ зазвичай доступний на сайті компанії у розділі "Документи" або "Умови кредитування". Якщо знайти РРПС на сайті не вдається – це саме по собі привід шукати іншого кредитора.

Більшість позичальників планує повернути гроші раніше, ніж закінчиться термін договору. Тут принципово, з чого формується переплата – з відсотків чи з комісії.

Відсотки нараховуються щодобово. Повернули кредит на 20-й день замість 30-го – заплатили за 20 днів. Економія пропорційна: при ставці 1% на день і тілі 5000 грн кожен "зекономлений" день зберігає 50 грн.

Комісія працює інакше. Вона списується повністю при видачі і не зменшується при достроковому поверненні. Кредит з комісією 25% (1250 грн при сумі 5000 грн) коштуватиме ті ж 1250 грн незалежно від того, повернете ви його за 5 днів чи за 30. Порівняйте два сценарії дострокового погашення на 10-й день. Перший продукт: ставка 1%, без комісії – переплата 500 грн. Другий: ставка 0,5%, комісія 15% – переплата 250 + 750 = 1000 грн. При достроковому поверненні продукт без комісії вдвічі дешевший, хоча його щоденна ставка вища.

Регулятор встановив граничну денну ставку для мікрокредитів – 1%. Жодна легальна фінансова компанія не може нараховувати більше. Якщо на сайті вказано 1,5% або 2% на день – перед вами або нелегальний кредитор, або застаріла інформація. В обох випадках оформлювати позику не варто.

Перевірити ліцензію можна за кілька хвилин на сайті Національного банку України в реєстрі фінансових установ. Легальна компанія має діючий запис у реєстрі, актуальну адресу та контактні дані. Наявність ліцензії не гарантує найкращу ціну, але захищає від відвертого шахрайства.

44 продукти з 106 на ринку працюють без комісії і в межах ліміту ставки. Це 41,5% пропозицій – достатньо, щоб вибрати з кількох альтернатив і не переплатити за невидимі збори.

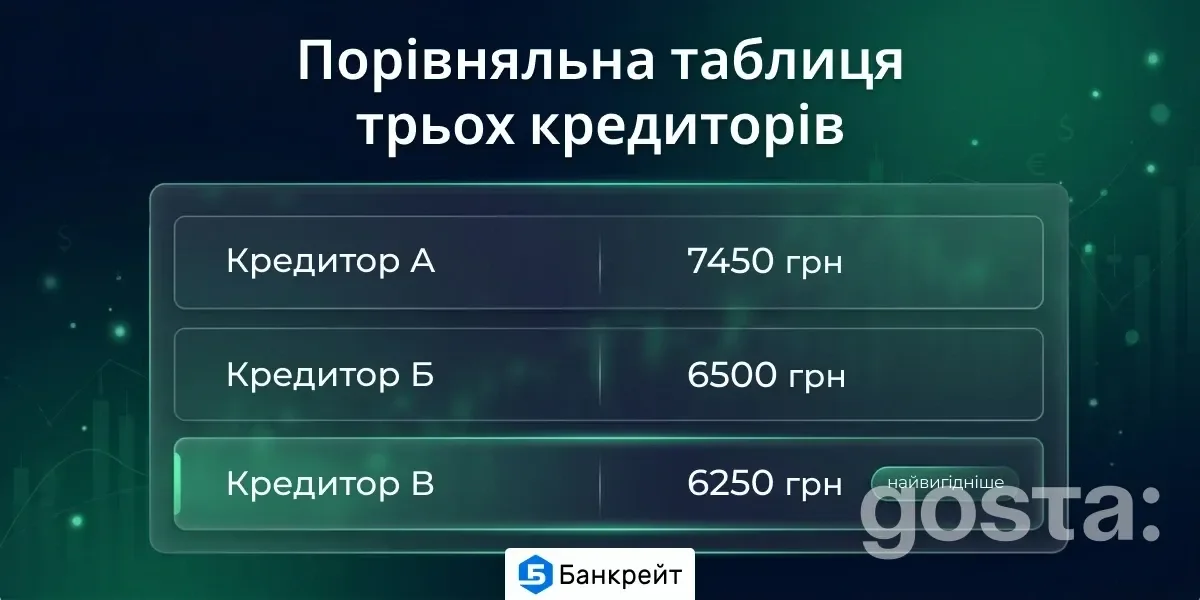

Після п'яти попередніх кроків час зібрати інформацію разом. Метод простий: відкрити нотатки в телефоні та для кожної пропозиції записати п'ять чисел – суму кредиту, термін, денну ставку, розмір комісії, фінальну суму до повернення. Три-чотири рядки достатньо, щоб побачити різницю.

На практиці це виглядає так:

Вибір очевидний без калькулятора фінансиста. Зручний спосіб скоротити цей процес – скористатися сервісами, які вже зібрали умови і вирахували повну вартість. На порталі, де можна оформити кредит на карту, продукти відсортовані за реальною вигідністю, і п'ять хвилин на сайті замінюють годину ручного пошуку.

Перша і найпоширеніша – обирати за рекламним банером. "0% на перший кредит" звучить переконливо, але без перевірки комісії це порожній звук. "Безкоштовний" кредит з комісією 15% обходиться в 750 грн, тоді як платний без комісії під 0,3% на день – у 450 грн. Позичальник, який повірив рекламі, переплатив 300 грн, або 67%.

Друга помилка – ігнорувати строк. Ставка 1% на день при терміні 14 днів дає переплату 700 грн. При терміні 30 днів – уже 1500 грн. Різниця в два рази, хоча ставка однакова. Тому порівнювати продукти коректно лише при однаковому терміні. Кредит під 0,7% на 30 днів і кредит під 1% на 15 днів – це різні фінансові ситуації, і менший відсоток тут не означає меншу переплату.

Третя – довіряти "акціям" без перевірки умов повторного кредитування. Перша позика часто дійсно пільгова, але друга і наступні йдуть за стандартним тарифом. Позичальник звикає до сервісу, не перевіряє альтернативи – і платить на третину-половину більше, ніж міг би.

Четверта помилка – не читати договір до кінця. Паспорт кредитного продукту містить усі витрати: щоденну ставку, комісію, вартість пролонгації, штрафи за прострочення. Ця інформація доступна ще до подання заявки, але більшість позичальників прокручує сторінку до кнопки "Оформити", не затримуючись на цифрах. Результат – сюрприз при першому платежі, коли сума виявляється на 30–50% вищою за очікувану.

Замість довгих інструкцій – сім запитань, на які потрібно відповісти перед підписанням договору:

Ці запитання займуть десять хвилин. Економія – від кількох сотень до кількох тисяч гривень. При середньому розмірі мікрокредиту 6600 грн навіть 10% різниці у вартості – це 660 грн з одного кредиту.

Алгоритм порівняння залишається ідентичним незалежно від суми, але ціна помилки зростає пропорційно. При кредиті 10000 грн на 30 днів під 1% переплата без комісії – 3000 грн. Додайте комісію 25% – і переплата зростає до 5500 грн. Різниця: 2500 грн, які позичальник заплатить за те, що не витратив десять хвилин на порівняння.

Закономірність масштабується лінійно. Кредит 15000 грн з комісією 25% – додаткові 3750 грн. Кредит 20000 грн – 5000 грн зайвих витрат. При цьому на ринку є продукти з тією ж сумою і терміном, але без комісії.

Ще один нюанс великих сум – вартість пролонгації. Якщо позичальник не встигає повернути кредит вчасно, він продовжує договір. Вартість пролонгації зазвичай прив'язана до тіла кредиту і може сягати 5–15% від суми за кожне продовження. При 5000 грн це 250–750 грн, при 20000 грн – вже 1000–3000 грн за один додатковий період. Тому перед тим як взяти кредит онлайн на велику суму, перевірка умов пролонгації – обов'язковий крок.

Ринок мікрокредитування в Україні зростає щороку, і разом з ним збільшується кількість пропозицій. Більше продуктів – ширший вибір, але й більше можливостей помилитися. Позичальник, який витратив 15 хвилин на порівняння перед першим кредитом і зберіг 500–1000 грн, швидше за все зробить те ж саме перед другим. Порівняння стає звичкою, а звичка перетворюється на системну економію. За рік два-три кредити онлайн з попереднім аналізом зберігають суму, еквівалентну місячним витратам на мобільний зв'язок або комунальні послуги.

Шість кроків, описаних у цьому матеріалі, не потребують фінансової освіти. Калькулятор у телефоні, десять хвилин часу і готовність перевірити два-три варіанти перед тим як оформити онлайн кредит на карту – цього достатньо, щоб не обрати один із 58,5% продуктів, що передбачають приховану комісію, навіть не підозрюючи про альтернативу.

Порівняльні сервіси роблять цей процес простішим. Банкрейт – українська фінансова онлайн-платформа з власною системою рейтингування кредитних продуктів. Аналітики платформи оглядають пропозиції МФО та оцінюють їх за критеріями вартості, прозорості та швидкості.

Усі дані цього гайду базуються на перевірених цифрах. Банкрейт проводить систематичні дослідження ринку мікрокредитування в Україні, перевіряє ліцензії кредиторів, верифікує заявлені умови та відстежує зміни тарифів.

Матеріал підготовлено та опубліковано на правах пресрелізу у співпраці з партнером. Редакція Gosta Media не несе відповідальності за зміст рекламних і партнерських публікацій. Інформація у матеріалі носить ознайомлювальний характер і не є фінансовою порадою. РЕКЛАМА.

Без спаму. Лише топ-матеріали Gosta. Відписатись в один клік.